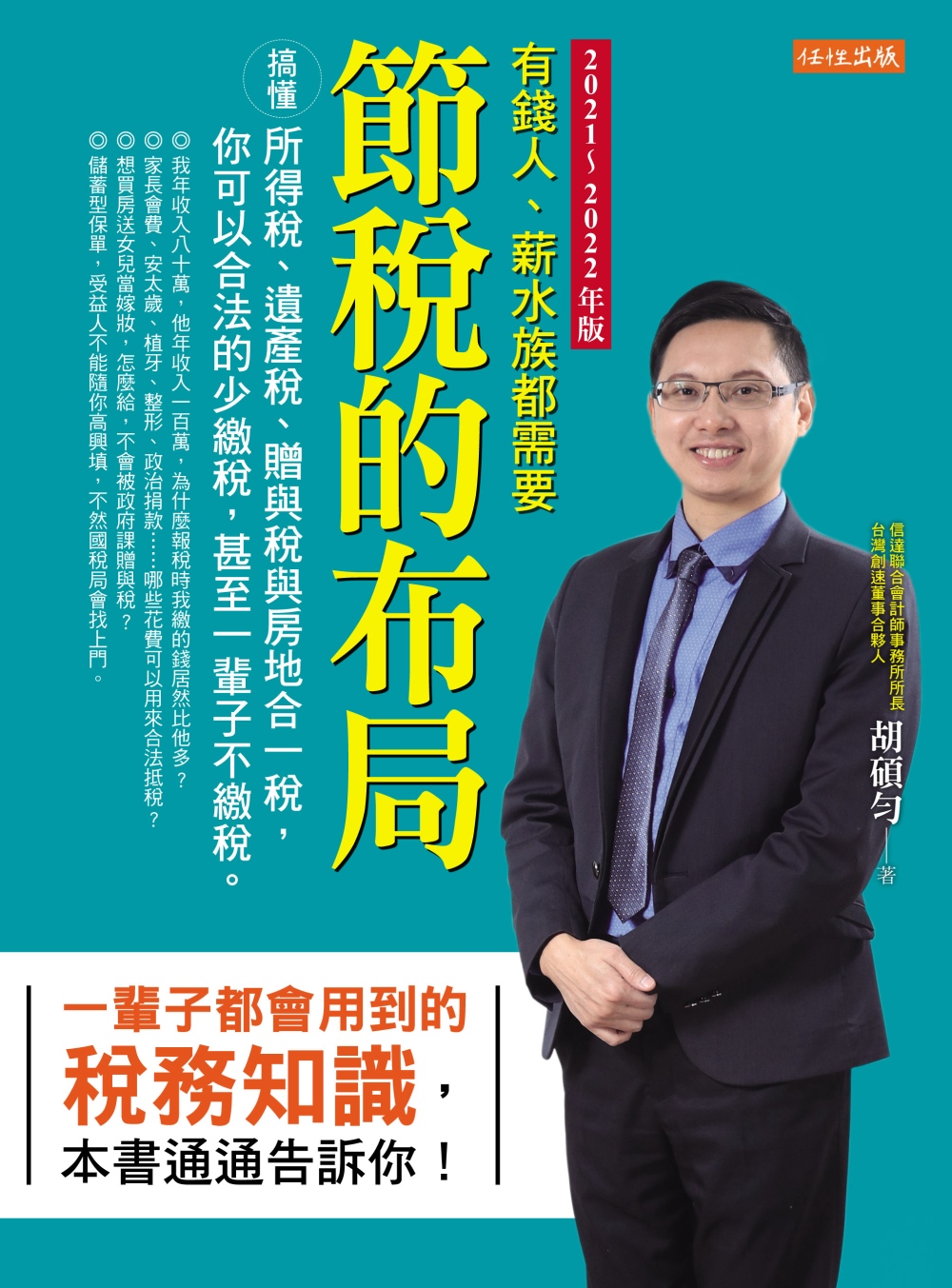

節稅的布局:搞懂所得稅、遺產稅、贈與稅與房地合一稅,你可以合法的少繳稅,甚至一輩子不繳稅。(2021~2022年版) | 做自己 - 2024年11月

節稅的布局:搞懂所得稅、遺產稅、贈與稅與房地合一稅,你可以合法的少繳稅,甚至一輩子不繳稅。(2021~2022年版)

內附2021年最新免稅額、扣除額一覽表(未上市股票交易所得也要計入所得)。

新增不動產實價登錄新制表格,預售屋紅單交易將納入管理。

保險的要保人今後也不能說改說改,須繳驗哪些證明書才能辦理?

還有,你看過爆紅韓劇《夫妻的世界》嗎?這是所有夫妻必學的財產分配課。

◎我年收入80萬,他年收入100萬,為什麼報稅時我繳的錢居然比他多?

◎家長會費、安太歲、植牙、整形、政治捐款……哪些花費可以用來合法抵稅?

◎兒女不孝,我死後一毛都不給,外傭認真顧我,以後把錢全給她,法律允許嗎?

◎想買房送女兒當嫁妝,怎麼給,不會被政府課贈與稅?

◎儲蓄型保單,受益人不能隨你高興填,不然國稅局會找上門。

所得稅、遺產稅、贈與稅到房地合一稅,

你一輩子都會用到的稅務知識,本書通通告訴你!

讓你可以合法的少繳很多稅,甚至一輩子不用繳稅。

上班族都以為自己領的是死薪水,賺的錢絕對逃不過國稅局法眼,

甚至誤以為,節稅是有錢人才要做的事,跟自己無關。

但天天在幫老闆做節稅規劃的信達聯合會計師事務所所長胡碩勻說,

變有錢的第一步就是懂節稅,因為節稅跟收入多寡無關,

是一種你對自己財富配置的布局,領死薪水的上班族更需要。

不論是小資族、頂客族、單身族,或四口家庭,

小從每月薪水自提勞退金、買保險,大到數百萬的房屋貸款到遺產規畫,

只要你搞懂政府收稅的遊戲規則,不僅可以合法節稅,還能幫自己加薪。

◎讓錢流進來,再也不出去──個人所得稅篇

‧賺錢管道百百種,政府最愛這10種:

薪資、利息、租賃、財產交易、中獎……這些有憑有據的收入通通都要報稅,

那麼,領死薪水的你要怎麼節稅?

只要每月薪資自提6%進勞退帳戶,馬上就能節稅,有超過90%的上班族都沒發現。

做網拍、有外快、斜槓青年,怎麼節稅免稅?

‧你有正當收據,政府就會放過你:

給廟裡的香油錢、為兒女點的光明燈,哪一個才能抵稅?

照顧媽媽的看護費用、幫老爸裝的假牙、青春期女兒的牙齒矯正,

捐錢給私校辦學,捐錢給慈善基金會……有錢的人用哪種方式合法節稅?

◎把愛與錢一起傳下去──遺產稅篇

最療癒老人的事,就是寫遺囑,遺囑要怎麼交代,才有法律效力?

關於繼承,你拿到的是錢還是債?得先了解限定繼承與拋棄繼承。

陪我最久的親人就給最多,法律准許嗎?先弄懂遺產繼承的應繼分與特留分。

在國稅局眼裡,哪些財產最值錢?遺產估價決定你能不能繼續當富二代。

◎喜歡嗎?送給你──贈與稅篇

有錢人為什麼這麼愛買豪宅給兒女?

原來留不動產給下一代超節稅,如果附房貸居然更划算。

長輩送什麼給新人當新婚賀禮,最能表達祝福之意又能躲過贈與?

◎有房斯有財,儘管政府要你萬萬稅──不動產篇

省吃儉用買下不動產,政府會收你萬萬稅,怎麼合法減免?

不動產實價登錄後加上房地合一稅,隨便賣房等於再多送一間房給國稅局!

不用擔心,只要你弄清楚一生一次、一生一屋的規則,

還有重購退稅加上自用住宅優惠,賣房就能不用繳稅!

搞懂所得稅、遺產稅、贈與稅到房地合一稅的所有眉角,

你可以合法的少繳稅,甚至一輩子不繳稅。

內附2021年最新免稅額、扣除額一覽表。

推薦人

商周集團《Smart智富》月刊社長/朱紀中

社團法人台灣省會計師公會名譽理事長/呂志明

台灣創速創辦人、台灣投資人關係協會首席顧問/余凱文

理財教母、前《Money錢》雜誌社長/林奇芬

國立政治大學財務管理系教授/周行一

政治大學風險管理與保險學系教授、中國信託金融控股公司獨立董事/張士傑

政治大學教授、劍橋大學經濟博士/郭維裕

保險行銷集團董事長/梁天龍

理財暢銷書作家/闕又上

TIAG(國際會計集團)、TAG聯盟主席兼CEO/Richard Attisha

各界推薦

「學做有錢人,就從布局節稅開始!」──朱紀中,商周集團《Smart智富》月刊社長

「想合法的少繳稅捐嗎?您可參閱本書。」──社團法人台灣省會計師公會名譽理事長/呂志明

「一生必讀的理財經典。」──余凱文,台灣創速創辦人、台灣投資人關係協會首席顧問

「繳稅人人有責,節稅人人有權。輕鬆搞懂節稅布局,讓你的錢長大;跟著名會計師學節稅,讓你的錢輕鬆變大。」──林奇芬,理財教母、前《Money錢》雜誌社長

「這是一本易讀實用的好書。」──周行一,國立政治大學財務管理系教授

「一本大家都可以參考的稅務實用好書。」──張士傑,政治大學風險管理與保險學系教授、中國信託金融控股公司獨立董事

「這是一本淺顯易懂的節稅實用寶典!」──郭維裕,政治大學教授、劍橋大學經濟博士

「看了《節稅的布局》,你能輕易搞懂如何合法的使稅後財富最大化。有錢人該看、上班族也該看,財務顧問師更該看!」──梁天龍,保險行銷集團董事長

「投資,巴菲特說財報就像球賽的計分板, 看不懂你就無法了解比賽。

而理財,稅務規劃就是合法的創造財富, 不懂規則,你輸在起跑點,也流失了金錢。胡碩勻有會計師和財務規劃師的雙重身份,讓節稅有了布局和規劃的意涵!」──闕又上,理財暢銷書作家

作者簡介

胡碩勻

信達聯合會計師事務所所長、台灣創速董事合夥人暨財務長,擁有中華民國會計師及英國會計師證照CPA,同時為國際認證理財規劃顧問CFP、經濟部中小企業處榮譽會計師及創業顧問,曾任會計師公會智庫服務委員會委員。

現為《Advisers財務顧問》稅務專欄作家,常為《月旦會計財稅》、《今周刊》撰文,並常接受非凡新聞台、民視、《遠見雜誌》、《錢雜誌》採訪,亦經常受邀至各大企業及學校演講。著有暢銷書《節稅的布局》及《重複的力量》(皆為大是文化出版)。

曾受邀演講機構:AllianceBernstein聯博投信、JPMorgan摩根投信、富蘭克林、Panasonic、國泰金控、中國信託、富邦金控、台新銀行、南山人壽、新光金控、華南金控、英國保誠人壽、三商美邦人壽、Invesco景順投信、21世紀不動產、遠東SOGO、研華科技、日勝生、台灣肥料、保險事業發展中心、全國創新創業總會、賓州大學沃頓商學院、政治大學、輔仁大學、文化大學、銘傳大學、德明財經科技大學、保險代理人商業同業公會、IARFC國際認證財務顧問師協會、台北金融研究發展基金會、TIRI台灣投資人關係協會、財團法人台灣建築中心、各大扶輪社等。演講人次近10萬人。

信達聯合會計師事務所成立於1985年,是TIAG(The International Accounting Group)國際聯盟事務所的會員。TAG Alliances由TAGLaw、TIAG及TAG-SP(Strategic Partners)所組成,多年被《Accountancy》及《AccountancyAge》雜誌評為全球前十大會計聯盟,在全球110個國家擁有超過2萬多名專業人士。

各界推薦

推 薦 序 雇提6%加自提6%薪水,讓我穩賺6.9%/吳依瑋

2021年新版序 實價登錄新制、房地合一2.0……新法制上路,如何做好節稅的布局?

前 言 變有錢的第一步:稅後財富最佳化

第一章 讓錢流進來,再也不出去──個人所得稅篇

1. 賺錢管道百百種,政府最愛這10種<綜合所得來源類別>

2. 每逢報稅倍思親,5月孝子特別多<免稅額、扣除額>

3. 你有正當收據,政府就會放過你<列舉扣除額>

4. 特別的稅給特別的你<特別扣除額>

5. 哪些收入來源,政府可以當作沒看到?

6. 志玲姐姐哭了vs.林若亞笑了<師字輩的執行業務所得>

7. 包租公、包租婆的租賃所得

8. 有錢人愛入籍新加坡?因為稅率少一半<居住者與非居住者之差別>

9. 人兩腳錢四腳的金融商品所得課稅

10. 累進稅率,有錢人的惡夢<綜所稅率級距表>

第二章 把愛與錢一起傳下去──遺產稅篇

1. 現在就把錢給你,你還會孝順我嗎?<財產移轉規畫>

2. 健康時就要布局,重病才想來不及<遺產稅>

3. 最療癒老人的事,就是寫遺囑 <遺囑怎麼交代,才有法律效力?>

4. 能分到多少?先弄清繼承順位<哪些人是法定繼承人?>

5. 繼承?你拿到的是錢還是債?<限定繼承與拋棄繼承>

6. 「陪我最久的就給最多」可以嗎?<應繼分與特留分>

7. 在國稅局眼裡,哪些財產最值錢?<遺產估價方式>

8. 有多少財產的人才要考慮遺產稅?<遺產稅免稅額、扣除額>

9. 照顧家人也照顧荷包 <如何用保險節省遺產稅?>

10. 保險也有三高,要注意!<保險給付仍課遺產稅?>

第三章 喜歡嗎?送給你──贈與稅篇

1. 送現金,不如給房子<贈與稅>

2. 送人房子也有技巧<不動產怎麼送人最節稅?>

3. 沒錢繳稅只好拿東西跟政府換<遺贈稅實物抵繳原則>

4. 不動產如何移轉最節稅?附房貸最划算

5. 把儲蓄或養老險受益人換成小孩?不妥<保險課徵贈與稅>

6. 避免後代爭產的最好方式<信託基本介紹>

7. 如何讓「耳」孫們還記得你?<信託vs.贈與>

8. 財產移轉五大策略及工具

第四章 有房斯有財,儘管政府要你萬萬稅──不動產篇

1. 買個不動產,政府收你萬萬稅<不動產加稅的演進與趨勢>

2. 沒算你不知,養車稅金比養房還貴<不動產相關稅捐>

3. 一生一次、一生一屋<土地增值稅>

4. 好厲害的國稅局,買賣金額瞞不過<實價登錄與實價課稅>

5. 壓垮不動產的最後一根稻草<房地合一稅>

附錄一 天地萬物,朕賜給你才是你的;朕不給,你不能搶──

<家族爭產與遺產稅案例大解析>

附錄二 人有旦夕禍福,儘早思考財務,也是給生者的安慰──

<從小鬼黃鴻升的案例,談遺產分配問題>

附錄三 當婚姻觸礁,切記,留不住人,至少也要把錢留下──

<離婚前的家庭財務管理,以及保單處理>

後 記 財產轉移五大策略及工具

序

變有錢的第一步:稅後財富最佳化

世界上只有兩件事是不可避免的,那就是繳稅(Tax)和死亡(Death)。──美國開國元勛班傑明‧富蘭克林(Benjamin Franklin)。

有一對情侶相約共享晚餐,就在兩人聊到綜合所得稅時,女方有點不太開心的問男方:「我去年年收入80萬,你的年收100萬,比我高20萬,為什麼我繳的稅反而比你多800元?」

收入多的人一定繳比較多嗎?

以上兩個人都是單純的薪資收入,年收入100萬的男生繳了1.88萬的綜所稅,年收入80萬的女生卻繳了1.96萬。為何年收入100萬的人繳的稅反而比較少?因為年收入80萬的女生在申報綜所稅時,選擇「標準扣除額」,而年收入100萬的男生,選擇「列舉扣除額」。

標準扣除額和列舉扣除額有什麼差別?為何會影響報稅的結果?我在後面的文章會介紹。總之,想要節省個人所得稅,最快的方法除了降低所得(但多數人不會這樣做),另一個就是增加扣除額,而增加扣除額的第一步,就是了解政府對於各項扣除額與免稅額的遊戲規則,這就是本書的主題:節稅的布局。

好幾年前,鴻海董事長郭台銘曾在股東會上主動表示,他今年薪水只領1元。媒體調查其他知名企業家後發現,除了郭董,已故前台塑董事長王永慶、聯華電子榮譽董事長曹興誠、奇美集團創辦人許文龍等,都是不支領薪水或領非常少的薪津。美國股神巴菲特(Warren Edward Buffett)與微軟聯合創始人比爾.蓋茲(Bill Gates)也是如此。為什麼這些有錢的大老闆自願領這麼少的薪水?絕對不單只是因為他們的佛心,而是,有錢人節稅的布局。

為何要做稅務規畫?

英語的稅收(Tax)與死亡(Death)的音很接近,所以有人說:「人最怕的兩件事,就是Death&Tax!」為什麼繳稅這麼可怕,居然拿來跟死亡相比?因為幾乎沒有人喜歡繳稅,相信即使是國稅局的員工,也是如此。每個人領到月薪,就會依照自己的收入能力來消費,很少有人會特別留意一年多後,還要額外把一部分的收入繳給政府。俗話說:「放進口袋的錢就不會想拿出來了!」

先看看有錢家庭怎麼做?

根據美國財務顧問機構斯佩特蘭集團(Spectrem Group),每年針對5,000個有錢人家庭,調查他們關於財富的目標,結果為:確保退休生活無虞占84%、維持現有生活水準占81%、少付點稅占71%、建立規模可觀財產占64%、兒孫的教育準備占54%。

從上述可以發現,即使是有錢人,對於人生的財富目標與憂慮,和一般人沒有太大的差別。即使他們坐擁千萬、億萬財富,仍然希望退休生活無虞、繼續維持現有的生活水準,而且一樣重視小孩的教育發展。

許多人一定質疑,這些有錢人所賺的錢,不是三輩子都花不完嗎?怎麼還會擔心自己的退休生活?真相是,大多數的有錢人是企業家,對他們來說經營一個龐大的組織企業,所要面臨的風險很大,實在是如臨深淵、如履薄冰,連帶的他們對未來會發生的事,也充滿風險意識。

關於有錢人的五項財富目標中,唯一與普通人不相同的,就是「少付點稅」。已故經營之神王永慶曾說:「賺一塊錢不是賺,省一塊錢才是真正賺。你存下的錢,才是你的錢。」因為精打細算的聰明人,追求的不僅僅是財富最大化,更進一步是追求「稅後財富最佳化」。

不懂節稅,富就不過三代

現在假設有個家庭三代同堂,第一代有財產10億元,他們不做任何稅務布局,以臺灣目前最重要的四種稅目:所得稅、贈與稅、遺產稅、土地增值稅,各課徵10%,以累計40%的稅負成本計算,到第二代只剩下6億,到了第三代一樣扣掉40%的稅負成本,只剩下3.6億元。

在這當中誰才是最大贏家?答案是政府。為什麼?因為第一代到第三代總共繳的稅金共6.4億元,這些都被政府拿走了。

有錢人想的跟你哪裡不一樣?

同樣根據斯佩特蘭集團每年針對5,000個有錢家庭,調查他們資產的配置,結果為:有價資產占41%、私有事業占25%、房地產投資占12%、主要住宅占12%、保險及年金占6%、退休帳戶占3%、股票期權占1%。

這邊要說明一下,有價資產及私有事業的差異。假設你手中有鴻海的股票,對你來說這就是有價資產,但如果你是郭台銘,這些股票就屬於私有事業。也就是說,你持有的股票,正好是你正在經營的事業,即私有事業,其他公司的股票就應該當作有價資產。

另外,股票期權是指大公司激勵員工所發行的限制型股票。只要公司的股價上漲,員工就能有越高的獲利,即利潤共享的概念,就像以前竹科人就是靠這種股票期權成為電子新貴。

個人退休帳戶簡稱IRA(Individual Retirement Account),是美國政府投資輔助工作的民眾享有稅賦優惠的儲蓄帳戶。這類似臺灣的勞工退休金,顧名思義指的是勞工退休後可以領取的退休金,在綜合所得來源類別中叫做退職所得(詳見第一章)。

從斯佩特蘭集團每年針對5,000個有錢家庭,調查他們資產的配置的結果可知,有錢人的資產配置以3種類別最多:有價資產、私有事業、不動產,3種類別的金額約各占三分之一。以臺灣來說,這3種財產近幾年應該關注的相應稅務有:

1. 股票基金(有價資產):股利所得稅、海外所得(最低稅負制)、證券交易所得稅(目前停徵)、二代健保等。

2. 私人事業(所營事業股票或資本):證券交易所得稅(目前停徵)、股利所得稅、財產交易所得稅、二代健保等。

3. 不動產:土地增值稅、房屋稅、地價稅、租賃所得稅、奢侈稅(目前停徵)、實價登錄實價課稅、豪宅稅、房地合一稅、二代健保等。

看完有錢人的資產配置後,領死薪水的上班族又該怎麼做?我們可以從現金流動,來思考相關的稅務議題,例如:現金的流動、使用、移轉、處分與再利用等。

關於節稅,薪水族該怎麼做?

事實上,臺灣很多有錢人理財規劃的首要重點,不在於增加資產,而是先想辦法少繳稅。關於節稅,有3大心態跟讀者分享:

1. 不管收入高或低,都要了解稅法的基本規定,不讓自己合法節稅的權益睡著。

2. 多學習有錢人怎麼節稅、看看有錢人跟你有什麼不一樣。

3. 該節的稅就儘量節,不用跟政府客氣!

我這幾年當會計師,遇到最多關於節稅與報稅問題,就是許多人不知道如何「合法」節稅。像是明明知道有列舉扣除額可以利用,卻懶得蒐集憑證,卻用最簡單的標準扣除額,讓自己白白繳稅。

還有,搞不清楚扣除額中哪些可以扣、哪些不能扣,包含植牙、美白牙齒、坐月子可以列舉扣除嗎?社團入會費、或是去廟裡捐贈香油錢,甚至安太歲、點光明燈算不算捐贈?或是到底該捐多少錢給社福機構抵稅,才不會白白繳錢給政府。

另外,若你的工作是講師或業務員,則搞不清楚自己的收入該申報執行業務所得還是薪資所得;包租公、包租婆不知該如何節稅;經常國內外飛來飛去的人沒有就源扣繳的概念;股票族常問要用個人持有股票、還是用公司持有股票比較節稅等。

接下來,當年紀漸長、小孩大了,卻不知道該如何安全的把財富傳承下去。包括太晚才開始執行分年贈與;思慮不夠長遠,以為贈與不動產一定能節稅;誤以為生前拚命把錢匯至海外,國稅局一定查不到;生重病後,才擔心自己的財產要不要繳遺產稅,甚至為了節遺產稅就隨意搬錢,亂做規劃。

還有,等買了房子之後,才知道有一生一次、一生一屋與重購退稅的優惠可以節稅;政府實施房地合一稅後,到底影響我們多少……。因此本書分成4大章節,各別為大家一一解析個人所得稅、遺產稅、贈與稅,以及不動產等稅務重要規定,要用什麼策略及工具,才能有效節稅。我也在當中整理許多表格及案例,將原本繁雜難懂的稅法,透過故事來讓各位了解並應用,做好節稅的布局!

推薦序

雇提6%加自提6%薪水,讓我穩賺6.9%

《節稅的布局》出版至今,已邁入第三版,每年都因應稅法的調整修訂內容。令人開心的是,第二版(2020~2021年)的銷量比首次出版更好,第三版(2021~2022年)更是在很多讀者的催促中如期誕生。

我自己和家人都是上班族,以前的我跟其他人一樣,都以為我們這種薪水族,每一筆收入都被國稅局盯得牢牢的,哪還需要什麼布局?節稅,是有錢人才要思考的事情吧。

直到我看完胡碩勻的這本書(我已連讀3年,應該是全臺灣把這本書讀過最多次的人了),才恍然大悟──節稅無關乎有沒有錢,而且,就因為懂節稅,你才會越來越有錢。

於是本書出版的第一年,我就用書中胡碩勻會計師教的方法,跟老闆提出:以後每個月薪水都要自提6%到勞退帳戶。我還讓家人也這樣做,因為自提的部分,隔年報稅時全部免稅(詳見本書第一章),這樣我們一家子的薪資所得立即降低,馬上出現節稅效果。

另外一個收穫是,因為雇提6%加上自提6%,讓我和家人的勞退帳戶增加速度比以前快,加上這兩年勞退基金的操作績效比前幾年更好,2020年的績效高達7.35%,2021年也有6.94%,比0050還要好賺。(按:查詢勞退帳戶金額,可利用自然人憑證或到銀行申請勞動保障卡。)

本書對我的幫助還不只如此。

有一回,一個長輩朋友很憤怒的要匪類兒子回家簽遺產拋棄繼承,因為她一毛錢都不想留給他,我馬上提醒她:「繼承權是不能預先拋棄的,就算妳現在逼兒子簽了,以後也沒法律效益,而且他還是有特留分。」她才打消念頭。

此外,一個好野人朋友決定幫兒子付房子頭期款,金額高達四百多萬元(我也想要有這種富爸爸),我就建議他,可以2020年12月31日先給兒子220萬,2021年第一天再給兒子220萬,雖然一共給了440萬(贈與的免稅額是220萬),但一毛贈與稅都不用繳,等於幫兒子繳了房子的頭期款。其中眉角你看出來了嗎?喔,不是我很厲害,這些都是胡碩勻會計師教我的。

這兩年,我很常跟朋友推薦這本書,因為在人生的不同階段,我們都會遇到贈與、遺產、房地合一稅等不同問題,與其因為不了解稅法而讓國稅局找上門,不如現在就先做好節稅的布局,少繳稅之餘,還能順利做好投資理財。

大是文化、任性出版總編輯/吳依瑋

人有旦夕禍福,儘早思考財務,也是給生者的安慰──〈從小鬼黃鴻升的案例,談遺產分配問題〉2020年初世界各國肺炎疫情爆發,確診死亡人數持續攀升,到後來多位名人驟逝殞落的消息,都令人心感傷及擔憂。例如9月中,臺灣藝人小鬼黃鴻升突然離世,讓他的歌迷粉絲相當不捨,他才36歲,正在事業高峰,令人更加惋惜。當還在努力打拚的年紀,面對突然離世的風險,我們有哪些事可以預先準備好?至少讓愛我們的人及我們愛的人能先維持住生活面,再來慢慢處理眾多身後事。我們可以從幾個面向來談:一、 現在居住的房子在自己名下,如果有房貸,會不會自己過世後,家人就面臨要賣掉房子的命運?小鬼生前買下價值四千多萬元的北投區豪宅,不料2年不到就不幸驟逝。若家人想要留下被繼承人的房子,就要背負仍有上千萬的房貸。若繼承人有足夠的經濟能力償還房貸本金及利息,當然沒問題;如果經濟能力不足以還房貸,被繼承人又沒留下足夠的現金,就會面臨要將房屋出售了。當有人突然離世,家人在處理後事的同時,若還要處理房貸,可能分身乏術、心力交瘁。為了避免這個情況,首先要檢視自己資產配置的情況,如現金、銀行存款、股票、基金、黃金等動產、不動產,當然還有保單。房子本身固然有價值,但當初購買高價的房子時,可能有向銀行貸款。像現在貸款的成數雖然不比以前,但借款的利率低,許多人都會使用借款買房,好處是每年申報所得稅時,還有房貸利息扣除額可用。當房子成為遺產的一部分時,就要考慮繼承的房子,是否附有負債?如果是買房時的抵押借款,每月須攤還本金及利息,假設借款金額為2,000萬元、貸款20年,每月要付的房貸約10萬元。而家人是否有足夠的現金流可以如期償還房貸,自然成為一件相當重要的事。面對這種情況,有的人會存一筆緊急預備金,如此一來,就有一筆錢支應這段期間的支出。要是存了3個月或半年的家庭預備金,就表示至少在這段期間,可以好好處理後事。但這筆錢還是會有用完的時候,如果還是不夠付房貸,依然會面臨房子的去留問題。這時就可以考慮是否有適合的保單,能幫助自己在突發狀況發生時,提供家人保障。例如像年金保險、意外險、壽險等,若是規劃得宜,便能提供現金流收入,用來支付全部或部分房貸,減輕家人負擔。二、如果還留有未成年子女,或待奉養的父母,是否能繼續維持原有生活?

太宰治必讀經典套書(人間失格+維榮...

太宰治必讀經典套書(人間失格+維榮... 夏天的農場:讀〈憫農詩〉(點讀版)

夏天的農場:讀〈憫農詩〉(點讀版) 最神奇的教養妙方,幫助數百萬小朋友...

最神奇的教養妙方,幫助數百萬小朋友... LOOM MAGIC05-超吸睛的...

LOOM MAGIC05-超吸睛的... 8~88歲都能做!迷你食物模型教室...

8~88歲都能做!迷你食物模型教室... 冬天的山野:讀《江雪》(點讀版)

冬天的山野:讀《江雪》(點讀版) 知中:幸會!蘇東坡

知中:幸會!蘇東坡 瓶子裡的小星星

瓶子裡的小星星 大塊文化20週年米奇‧艾爾邦作品典藏版

大塊文化20週年米奇‧艾爾邦作品典藏版 湯本豪一 古今妖怪纍纍(祕藏大公開)

湯本豪一 古今妖怪纍纍(祕藏大公開)